Sok a félreértés a hitel mint intézmény körül, noha a manapság végbemenő eseményeknek központi szereplője. A tavaly subprime crisisnek indult katyvasz szép lassan credit és általánosabban financial crisisszé nőtte ki magát. Úgy tűnik, hisz a nevében is bennevan, hogy a hitelválság okozója, a sok-sok rossz forrása nem más, mint a hitel. De mi is ez a hitel, amit folyton emlegetnek? A magyarországi pénzügyi kultúra nem tud választ adni erre a kérdésre.

Pedig mindannyian tanultunk Széchenyi Istvánról és a Hitelről, arról, hogy mi vezetett ennek a műnek a megírásához, hogy milyen probléma szorította akkortájt az elavult magyar gazdaságot. Mégis vannak félreértések ebben. Olvasom például egy harcos különvéleményben, hogy a Széchenyi által vágyott hitel az, ami az évtizedek során így kifacsarta a világot. Hogy hamarabb akartuk megszerezni, amit csak később lehetett volna, és most, amit ma kellene megszereznünk, azt korábban megszerezvén tanácstalanul állunk, hogy mit tegyünk, mit tehetünk még a jelenben. A konklúzió: talán le kellene lassítanunk és el kellene felednünk a hitelt. Van benne igazság, de az érvelés könyörtelenül, és feltehetően szándékokalatlanul, összemossa a beruházási és a fogyasztási célú hitelt. Ez pedig baj.

Széchenyi idejében a magyar földbirtokok gazdálkodása szinte reménytelenül ósdi és elavult volt. A legvagyonosabb emberek pedig ott álltak ebben a csapdahelyzetben, hogy bár tőkéjük volt, de a modernizációba befektetni nem tudták, mert tőkét egyedül birtokaik jelentettek, amit el nem adhattak, hitelt pedig nem kaptak rá a bankoktól. Hogy ennek az oka a megörökölt jog rugalmatlansága volt, az mellékes. A lényeg az, hogy Széchenyi elképzelésében a hitel végül a visszafizetendő összegnél nagyobb értéket termelt a beruházónak és a társadalomnak egyaránt; a hitel hiánya pedig csak korhasztotta a gazdaságot. Vagyis a kor embere nemhogy a jelenben számára kijáró technológiával termelte például a gabonát, hanem éppenséggel megrekedt a múltban, kitörési lehetőség nélkül.

A hitel persze kockázatos dolog, bele is lehet bukni. Ha egy vállalkozás rosszul méri fel egy befektetési lehetőség jövedelmezőségét, előfordulhat, hogy nem tudja majd visszafizetni a kölcsönt és végül kénytelen lesz felszámolni önmagát. De ez a vállalkozói lét alapja: vállalni a kockázatot.

Ami a gazdasági nehézségeinket képezi manapság, az a hitel – mondhatjuk így is – nem rendeltetésszerű felhasználása. Tudniillik az, amikor valaki olyan dolog megszerzésére vesz fel hitelt, ami később nem termel neki akkora értéket pénzben, mint amennyit vissza kell fizessen a hitelezőnek. Ez nem lenne feltétlenül rossz, ezt intertemporális választásnak hívják.

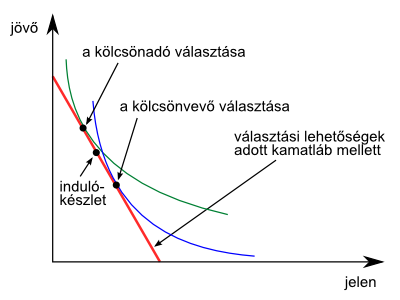

Azaz választásnak, hogy most vagy a jövőben szeretnénk-e többet fogyasztani. Amikor valaki hitelt vesz fel a plazmára vagy az autójára, akkor úgy dönt, hogy lemond a hitel költségének megfelelő jövőbeli fogyasztásáról cserébe azért, hogy az illető tárgyat ő már most birtokolja és ne kelljen félretennie rá. A beruházásra felvett hitel annyiban különbözik ettől, hogy ha a beruházás profitábilisnak bizonyul, kitágítja a választási lehetőségeinket a jövőben. Ilyen szemüvegen keresztül a plazma vagy az autó megvásárlása is bizonyulhat jó beruházásnak, ha a bártulajdonos több vendéget tud vele bevonzani a bárba, vagy a pizzériás bővíteni tudja az ügyfélkörét a házhozszállítással.

De látni kell a különbséget a két változat között. Az egyik esetben a hitel a gazdaság fejlesztését segíti elő, a másikban az illető egyszerűen ma eszi meg a holnapi kenyerét. És bármennyire is rosszul hangzik az utóbbi, ez, mint a világban sok minden, az emberek preferenciáival függ össze. Ha az emberek úgy érzik, hogy a holnapi kenyér nem lesz nekik annyira fontos, mint a mai, akkor a hitel megadja a lehetőséget arra, hogy a hasznosságukat időben is maximalizálják. Ami mégis problémát okoz, az az egyének korlátozott racionalitása, ami miatt szisztematikusan alulbecslik a jövőben elérhető hasznokat és felülbecslik a jelenben elérhetőket.

A hagyományos vallások próbáltak valamiféle védelmet nyújtani a korlátozott racionalitás okozta károk ellen azzal, hogy mértéktartó életvitelre sarkalltak. Manapság azzal, hogy a fejlett gazdaságú országokban a vallások háttérbe szorulnak, az emberek értékrendje is átalakul, és egyelőre nincs, ami a vallások helyébe lépjen. De ez nem a hitelezés, hanem a társadalmi értékek és a konzumerizmus megoldandó problémái közé tartozik.

Utolsó kommentek